令和2年分の年末調整から給与所得控除をはじめとする制度が大幅に改正されます。

具体的にどのような改正がおこなわれるのか確認してみましょう。

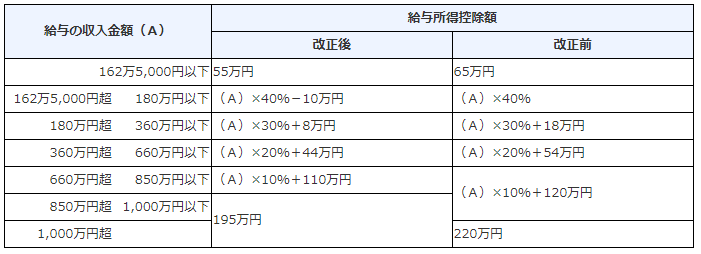

1.給与所得控除の引き下げ

給与所得控除は、被雇用者に対して適用されるもので、所得税の計算において給与から差し引かれます。この控除の額が「令和2年分」より一律10万円引き下げられることになりました。

また、控除の要件である「給与等の収入金額」の上限が、現行の「年収1,000万円」から「年収850万円」となります。

同時に、給与所得控除の上限額も現行の220万円から195万円と変更されるため、年収850万円を超えると10万円以上の引き下げ額になります。

2.所得金額調整控除の創設

平成30度の税制改正で、年収850万円の超えると所得税が増税となることを受け、介護や子育て世代の負担が増えないように「所得金額調整控除」という控除が創設されることになりました。これは、給与所得控除の引き下げが行われると同時に適用されます。

対象者は、年収が850万円を超え、かつ、以下の3つの条件のいずれかに該当する従業員となります。

- 本人が特別障害者である場合

- 23歳未満の扶養親族がいる場合

- 特別障害者である同一生計配偶者または扶養親族がいる場合

また控除額の算出には、以下の計算式を用います。ただし、年収1,000万円を超える場合は、「給与等の収入金額(年収)」は一律1,000万円で計算します。

控除額={給与等の収入金額(年収)-850万円}×10%

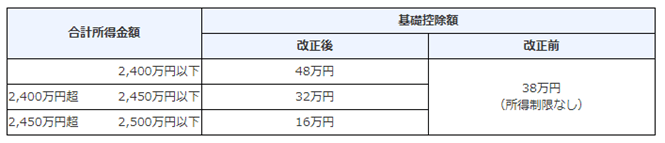

3.基礎控除の引き上げ

基礎控除はこれまでは収入・所得金額に関係なく一律38万円でしたが、令和2年分からは一律48万円に引き上げられます。

ただし、合計所得金額が2,400万円~2,500万円の場合は控除額が低減し、2,500万円超は控除額がゼロになります。

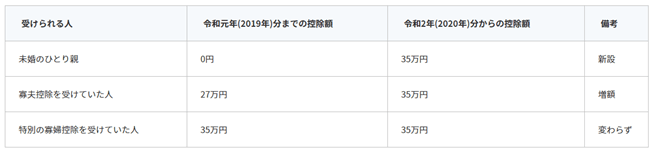

4.「ひとり親控除」の新設及び寡婦(寡夫)控除の見直し

これまでの寡婦(夫)控除は、対象となる「ひとり親」の定義が「離婚・死別」となっており、未婚の場合は適用されませんでした。しかし、令和2年度税制改正で、新たに「ひとり親控除」が設けられ、以下のように控除要件が変わります。

・離婚歴や性別にかかわらず、本人の所得合計金額が500万円以下の単身者で生計を同じとする子(総所得金額等が48万円以下)がいる場合、同一の「ひとり親控除」(控除額35万円)を適用する。

・ただし、本人の所得合計金額が500万円以下の単身者で子以外の扶養親族がいる寡婦、または扶養親族がいない寡婦は、引き続き寡婦控除として控除額27万円を適用する。

・住民票の続柄に「夫(未婚)」「妻(未婚)」の記載がある者は対象外とする。